2024. 3. 24. 22:35ㆍInvestment Story/종목분석

아마존은 2020년까지 엄청난 투자 수익률을 투자자들에게 가져다 준 회사입니다. 그러나 이후에 2021년 고점 이후 2022년 주가가 반토막이 나버렸습니다. 다행히 2023년 이후 주가는 반등에 성공하며 이제는 직전 고점을 돌파할지에 대한 기로에 서있습니다. 개인적으로 2024년에도 좋은 퍼포먼스를 보여줄 것을 기대하는데요. 2023년 실적을 되돌아보며 2024년 아마존의 주가를 좋게 보는 이유를 설명하겠습니다.

1. 아마존 2023년 4분기 실적 리뷰

아마존의 2023년 4분기 매출은 약 1,700억 달러를 기록하며 여전히 견고한 매출 성장을 보여주었습니다.

이는 전년 동분기 대비 14%나 증가한 수치로, 아마존의 규모를 생각한다면 정말 대단한 성장을 이어가고 있습니다. 세그멘트별 매출을 살펴본다면 북미 사업이 62%로 가장 큰 규모를 차지하였고, 인터네셔널 사업은 24% 그리고 클라우드인 AWS 매출이 14%를 기록하였습니다.

이에 따른 아마존의 2023년 4분기 영업이익은 132억 달러를 기록하며, 전년 동분기 대비 무려 383%나 증가한 모습을 보였습니다. 영업이익률이 7.77%를 기록한 것인데, 이는 2020년 이후 최고 수준입니다. 영업 이익이 크게 늘어나는 것은 고무적인 모습입니다.

아마존의 세그먼트 별 매출과 영업이익을 더 자세히 보자면, 북미 사업이 2022년 4분기 영업이익이 마이너스인데 반해 2023년 4분기는 64억 6천만 달러를 기록하며 6.12%의 기록적인 영업이익률을 달성하였습니다.

이에 반해 아마존의 인터네셔널 사업에서는 여전히 약 4억 2천 만달러의 영업 손실을 기록하였는데요. 고무적인 것은 전년 동분기 대비 81%의 손실 감소가 있었다는 것입니다. 거의 손익분기점을 넘을 수 있는 기로에 서있는 것 처럼 보입니다.

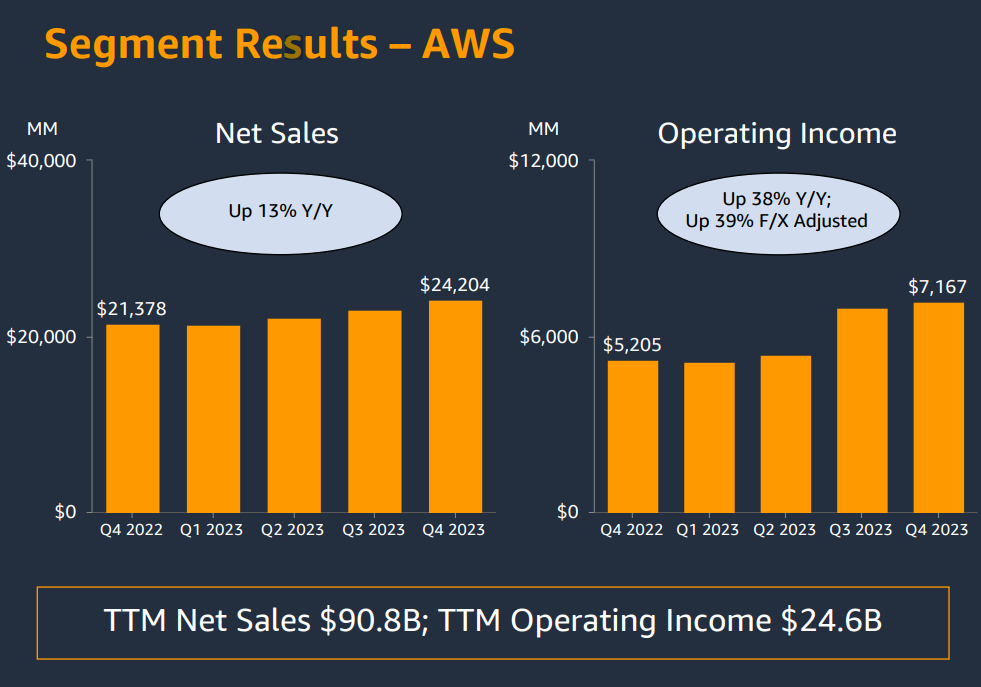

아마존의 캐시카우인 AWS는 여전히 높은 이익률을 보이고 있습니다. 71억 6700만 달러의 영업 이익을 기록하였고, 이는 전년 동분기 38% 상승한 모습입니다. 매출 대비 29.6%의 영업 이익률을 보여줍니다. 전년 동분기에 비해 영업 이익률이 크게 상승한 모습인데요. 투자자들이 AWS 에 대해 더 높은 영업 이익률을 기대할 수 있게 만드는데, 아마존의 CEO는 이번 실적 발표에서 AWS의 비용은 더이상 관리되기 힘듬을 이야기하며 더 나은 영업 이익률을 기대할 순 없어보입니다. 다만 매출 성장은 꾸준히 이어질 수 있어보이는만큼 이익의 증가를 기대하게 만듭니다.

2023년 아마존의 실적을 총정리 하자면, 2023년 아마존의 매출은 총 약 5748억 달러로, 전년 대비 11.83% 증가하였고 영업이익은 약 369억 달러로 전년 대비 200.88% 증가한 모습을 보여주었습니다. 2023년은 비용을 줄이며 마진을 개선하면서 전체적인 이익을 끌어올린 한 해였습니다. 그러나 여전히 2023년 수익 대비 아마존의 주가의 PE 배수는 61.68배이며 매우 큰 수치입니다. 아마존의 매출 성장이 10%를 넘는 모습을 유지하곤 있으나 매출 성장에 비해 높은 배수입니다. 주가가 정당화 되려면 마진 개선으로 이익이 좋아지는 모습을 보여야 하는데요. 왜 아마존의 주가를 2024년 좋게 보는지 이야기해보도록 하겠습니다.

2. 이제는 수익성 개선이 이루어질까

아마존은 리테일 사업에서 지속적으로 투자를 하였고, 수익성이 거의 없다시피 하였습니다. 그런 아마존에게 든든한 캐시카우였던 사업은 클라우드 사업인 AWS입니다. 아마존에서 가장 큰 이익을 가져다 주고 있는 AWS를 먼저 이야기하겠습니다.

AWS는 매년 큰 성장을 지속해오며 아마존에게 지속해서 큰 수익을 안겨다 준 사업입니다. 클라우드 시대에 들어서면서 가장 큰 점유를 갖고 있던 AWS는 클라우드 시장이 커져가면서 그 수혜를 크게 얻어갔습니다. 그러나, 점점 경쟁이 심화되면서 그 성장률이 둔화되고 있습니다. 특히 마이크로소프트 Azure에게 시장 점유를 조금씩 뺏기면서 AWS의 매출 성장률에도 영향을 미치고 있습니다. 2023년엔 성장률이 13%로 떨어지면서 우려를 부르고 있습니다. 이에 관해서 아마존 CEO의 제시는 AI 시장의 개화와 더불어 AWS 성장은 여전히 계속 될 것으로 이야기 합니다. 다만 앞서 이야기했듯이 AWS의 이익율의 개선은 더이상 힘들 것으로 보입니다. CEO 제시의 말처럼 약 29~30%의 이익률이 최선으로 보이고 앞으로도 이 정도의 이익율을 기록할 것으로 보입니다.

2024년의 아마존의 주가가 상승할 수 있다면 제 개인적으론 AWS보단 리테일 EBIT 마진 개선으로 인해 이루어질 것으로 보입니다. 아마존의 북미 사업의 2023년 영업 이익률은 6.4%까지 올라왔는데 이는 2020년 최고로 기록했던 5.9%를 상회하는 수치입니다. 매출원가와 풀필먼트에서 비용을 줄이면서 마진율을 크게 개선하고 있습니다. 앤디 제시는 2024년과 그 이후를 전망하면서 이러한 비용을 낮추는 작업이 계속될 것으로 전망합니다. 재고배치를 지역별로 잘 배치함으로 서비스 비용을 크게 감소시키는 효과를 얻고 있습니다. 이러한 최적화 작업은 2024년에도 계속될 것이고 비용을 줄일 것으로 예상합니다. 이제는 북미 사업에서 벌어들이는 절대적 영업이익이 AWS의 이익을 초과할 것으로 예상합니다.

아마존에선 매출 세그먼트를 세 가지로 간략하게 나눠 이야기 합니다. 북미 사업, 인터네셔널 사업, 그리고 AWS로 나눠 이야기하는데요. 그러나 이를 구체적으로 나눠본다면 AWS, 온라인 스토어, 오프라인 스토어, 구독 서비스, Third-Party 셀러 서비스, 광고 서비스 그리고 기타로 나눌 수 있습니다. 중요한 건 매출 구성의 변화가 일어나고 있단 것입니다. 지난 5년간 아마존의 매출은 2배 이상 증가하였습니다만, 실제 이익은 그렇게 크게 증가하지 못하였습니다. 그 이유는 매출의 큰 비중을 차지하고 있는 온라인 및 오프라인 스토어 사업의 투자 대비 이익률이 좋지 못해서 였는데요.

그러나 매출의 비중 구성이 바뀌고 있습니다. 온라인 및 오프라인 매출은 2019년 비중이 약 58%였습니다. 그런데 2023년엔 그 비중이 44%까지 내려왔습니다. 전체 매출 구성 중 마진이 가장 좋지 않은 사업의 비중이 내려온 것입니다. 그 자리를 어떤 것들이 차지한지 보면 광고와 Third-Party 셀러 서비스 그리고 AWS입니다.

세 사업 모두 마진율이 높은 사업입니다. 물론 온라인 사업 역시 마진 개선을 하고 있습니다만, 이런 매출 구성의 비중 변화는 분명 아마존에게 이익률을 높일 수 있는 긍정적인 변화입니다. 온라인 오프라인 스토어 사업의 성장 속도보다, 광고를 비롯한 다른 사업들의 성장률이 두드러지는 것을 확인할 수 있습니다.

일단 가장 폭발적으로 성장하는 건 광고 사업입니다. 2024년엔 아마존 프라임 비디오에도 광고를 도입하면서 광고 매출이 더 늘어날 것으로 보입니다. 기존 아마존 프라임은 아마존의 기업가치에 있어서 아무런 도움이 되지 않았습니다만, 이젠 본격적으로 광고를 도입함으로 아마존에게 긍정적인 숫자를 보여줄 것으로 보입니다. 광고의 영업 마진율은 기존 광고 사업을 잘 하고 있는 구글과 메타와 비교를 하면 어느정도 예상을 할 수 있을 것으로 보입니다. 구글 광고 사업의 영업 이익률은 약 35%를 기록하고 있고, 메타는 약 47%를 기록하는 모습을 보이며 고마진 사업임을 증명해내고 있습니다. 아마존의 광고 영업 마진율은 30%는 기대할 수 있을 것으로 생각하고 있습니다.

AWS 역시 마진율을 약 30%를 기대할 수 있고, 이렇게 고마진의 매출 비중이 지속적으로 올라온다면 아마존의 전체적인 영업이익률은 크게 개선이 될 것으로 기대합니다. 물론 전통의 온라인 사업의 이익 역시 재고 배치 최적화로 크게 향상하고 있습니다. 앞으로 AI 도입과 자동화가 이들 사업의 이익 개선을 해줄 것으로 기대하고 있습니다.

아마존은 그동안 지속적인 투자로 많은 인프라를 구축해왔습니다. 이제는 투자해둔 돈을 회수할 때가 다가오는 것 같습니다. 마진의 개선만 획기적으로 이루어진다면 폭발적인 주가 상승을 기대할 수 있을 것 같습니다. 물론 물류 사업이라는 것이 쉽게 마진 개선이 이루어지지 않겠습니다만, 광고나 AWS, Third-Party 셀러 서비스 등의 매출 비중이 크게 올라오면서 마진의 개선을 기대하게 만듭니다. 바로 이러한 이유가 제가 아마존의 2024년 주가 상승을 기대하는 이유입니다.

3. Valuation

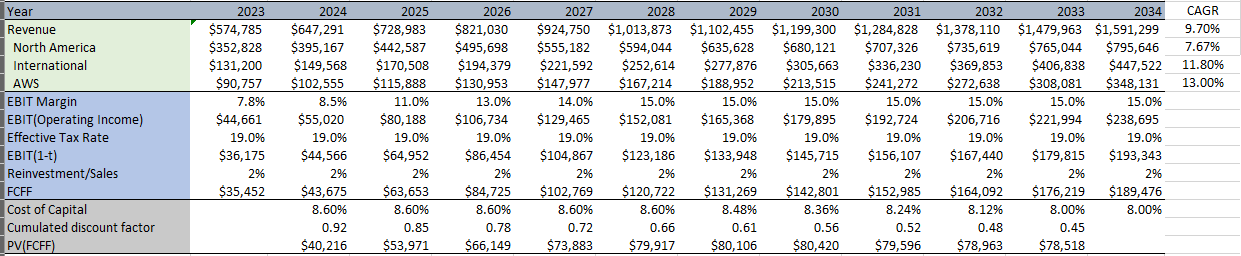

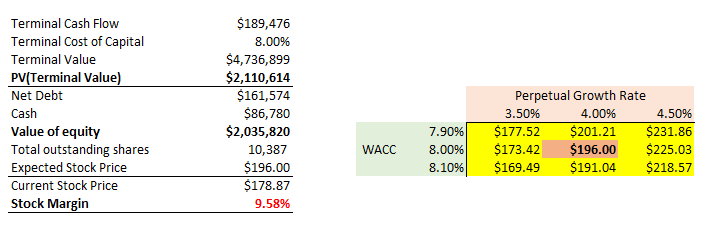

아마존의 2023년 영업이익률은 7.77%에 불과합니다. 물론 이 역시도 아마존의 역사를 보면 기록적인 영업이익률입니다. 저는 이 이익률의 개선이 반짝이는 기록이 아니라 아마존의 구조적인 변화 트렌드로 생각하고 있습니다. 매출 구성 비중의 변화와 기존 물류 사업에서의 최적화로 아마존의 10년 후 영업 이익률을 현재 7.77%에서 15%로 예상합니다.

아마존의 10년간 매출 성장률은 9.7%로 예상하고, 아마존의 밸류에이션은 다음과 같이 진행합니다.

아마존이 지금까지 투자해 왔던 결실을 2024년부터 볼 수 있다면 주가는 한 번 레벨업을 할 수 있을 것으로 생각합니다. 2023년은 아마존의 체질이 변화하고 있다는 것을 보여준 한 해였고, 그 결과가 주가에 담겨져 있다고 생각합니다. 2024년에 그런 추세를 더 보여준다면 2024년 역시 주가 흐름이 좋을 것으로 생각합니다.

모든 투자의 책임은 투자자 본인에게 있음을 알려드리며 글을 마칩니다.

감사합니다.

'Investment Story > 종목분석' 카테고리의 다른 글

| 제이미 다이먼의 이야기와 투자전략 (24' 1Q JP모건 실적발표) (1) | 2024.04.15 |

|---|---|

| 넥스트에라 에너지(NEE) 지금 매수 기회인가? (0) | 2024.04.10 |

| 테슬라, 앞으로 70% 더 빠질수도 있다는데...? (5) | 2024.03.17 |

| 팔란티어, S&P500 편입되나? (1) | 2024.02.24 |

| 실적 발표한 매그니피센트 7, 뭘 투자해야 할까? (애플, 마이크로소프트, 구글, 메타, 아마존, 미국 주식) (2) | 2024.02.04 |