2024. 2. 24. 15:53ㆍInvestment Story/종목분석

팔란티어의 최신 4분기 실적 발표가 공개되었습니다. 매출과 이익 모두 전망치를 넘어서면서 팔란티어의 최근 좋은 상승세를 증명해내었습니다. 단순히 숫자로서의 성과를 뛰어넘고, 혁신적인 데이터 분석 및 AI 기업이 어떻게 시장의 기대를 뛰어넘는 성장을 이어가는지에 대한 이야기가 진행되고 있습니다. 이번 실적 발표에서 팔란티어의 경영진은 기업의 IT 영역이 단순히 사업을 지원하는 것에 그치는 것이 아니라 복잡한 데이터와 AI를 이용해 차별화된 가치를 창출하는 것을 증명하였습니다.

오늘은 팔란티어의 최근 실적을 분석하고, 그들의 비즈니스 모델과 향후 성장 전략을 확인하면서, 팔란티어의 미래를 이야기해보는 시간을 갖겠습니다.

1. 기업을 위한 인공지능 OS

팔란티어에 대한 관심도가 올라가면서 이제는 많은 분들이 팔란티어가 뭐를 하는지에 대해서 대강 느낌을 잡았을 것이라 생각합니다. 이번 실적 발표에서 팔란티어의 경영진이 한 아래 이야기가 지금의 팔란티어의 솔루션을 가장 잘 설명한다고 생각합니다.

"We are focused on the end-to-end problem of value creation, not a small narrow technical slice. Accordingly, our platforms focus on tools, not tuning on transforming business processes, not seeking iotas of insight. AIP is the AI-powered operating system for the enterprise, not a Q&A bot, not an agent framework, not a way to dabble, but a way to deliver." - By Ryan Taylor (Chief Revenue Officer and Chief Legal Officer)

팔란티어는 좁고 한정된 기술적 부분이 아닌 가치 창출의 전 과정에 집중하고 있습니다. 팔란티어는 단순한 튜닝 정도 하는 도구이거나, 조그마한 통찰을 찾는데 돕는데 머무는 것이 아니라, 사업 프로세스 변화에 초점을 맞춥니다. AIP는 기업을 위한 AI기반 운영 시스템으로, Q&A 봇이나, 에이전트 프레임 워크, 또는 단순히 시험해보는 정도에 머무는 것이 아니라 솔루션을 제공할 수 있는 플랫폼입니다.

팔란티어는 기업의 고객을 늘리기 위해 작년 10월 부트캠프 전략을 실시했습니다. 팔란티어가 각 기업에 맞는 AIP 데모를 시연하여 고객에게 직접 팔란티어의 솔루션을 체험해보게 하는 것입니다. 이 전략은 유효하게 먹혀, 기존 팔란티어가 목표했던 1년 내에 500개의 부트캠프를 시연하는 것을 단 1분기만에 훌쩍 넘어섰습니다. AIP와 부트캠프를 통해 기업들은 당장 자신의 기업에 적용할 수 있는 사례를 발견하고 이를 통해 가치를 창출할 수 있는 경험을 한 것입니다.

한 부트캠프 참가자는, 팔란티어의 AIP를 통해 이미 100가지 이상의 실전 적용할 수 있는 사례를 생각할 수 있다고 이야기하였고, 또 다른 참가자는 끝이 없는 솔루션이 있다고하며 극찬하는 모습을 보였습니다. LLM과 Foundry를 결합한 AIP는 폭발적인 수요를 불러일으키고 있습니다.

이미 4분기에만 최소 100만 달러 이상의 계약을 103건이나 체결하였습니다. 이 중 500만 달러 이상의 계약은 37건, 1,000만 달러 이상의 계약은 21건입니다. 이러한 기업의 수요는 지속될 것으로 예상됩니다.

미국 정부와의 계약건은 미 정부의 예산 결정 등의 이유로 2024년에나 재무적 성과로 나타날 것 같습니다. 미 육군 역시 TITAN의 벤더를 내년 2분기에 결정된다고 이야기합니다. 성공적인 정부발 매출은 영국 NHS와의 계약을 통해 이루어냈습니다. 팔란티어는 NHS로부터 앞으로 약 4억 1500만 달러의 매출을 발생시킬 것으로 예상됩니다. 이는 2022년 미국 CDC로부터 4억 4300만 달러의 계약 이후에 발생한 또 다른 의료 데이터 시장에서의 성공입니다. 이미 팔란티어의 솔루션은 첼시와 웨스트민스터 NHS 재단에서 입원 대기 명단을 28%나 줄이는 등 가치를 증명해내고 있습니다.

2. 팔란티어 4분기 실적 요약 및 하이라이트

팔란티어는 2023년 4분기 매출을 6억 800만 달러를 기록하였으며, GAAP 기준 5분기 연속 이익을 기록하는 등의 모습을 보여주었습니다. 특히 매출과 EPS 모두 전망치보다 높게 나오며 예상보다 강한 성장을 보여주고 있습니다. 특히 GAAP 기준 영업 이익이 4개 분기 연속 흑자를 기록하며 S&P500 지수 편입에 대한 기대가 강해지고 있습니다.

이번 실적을 강하게 만드는 것은 역시 기업용 비즈니스에서 나오고 있습니다. 기존 팔란티어는 정부 의존이 너무 높다는 비판을 지속적으로 받았으나, 지속적인 기업용 비즈니스에서 매출 성장으로 이미 정부발 매출과 일반 기업 고객 매출의 비율이 비슷해지는 수준이 되었습니다.

기업발 매출은 전년 동분기 대비 총 32% 증가하였는데요, 특히 미국 내 기업 매출은 70%나 상승하면서 폭발적인 상승을 보여주고 있습니다. 이러한 매출은 인공지능 솔루션인 AIP 출시 이후 크게 상승하고 있습니다. 지속적으로 AIP에 대한 강한 수요가 표현되고 있다고 실적발표에서 강하게 이야기하였으며 많은 딜들이 체결되고 있다고 이야기 합니다. 앞으로도 이에 따른 강한 매출 상승이 지속될 것으로 판단하고 있습니다.

반면 정부발 매출 상승률은 11%에 그쳤는데요. 이는 미국 내에서 6% 밖에 못한 것이 기인했다고 볼 수 있습니다. 미국의 재정 계획이 재수립된다면, 정부 매출 역시 증가할 수 있다고 이야기합니다. 다만, 팔란티어의 앞으로의 성장 대부분은 기업에서 나올 것으로 개인적으로 생각하고 있습니다.

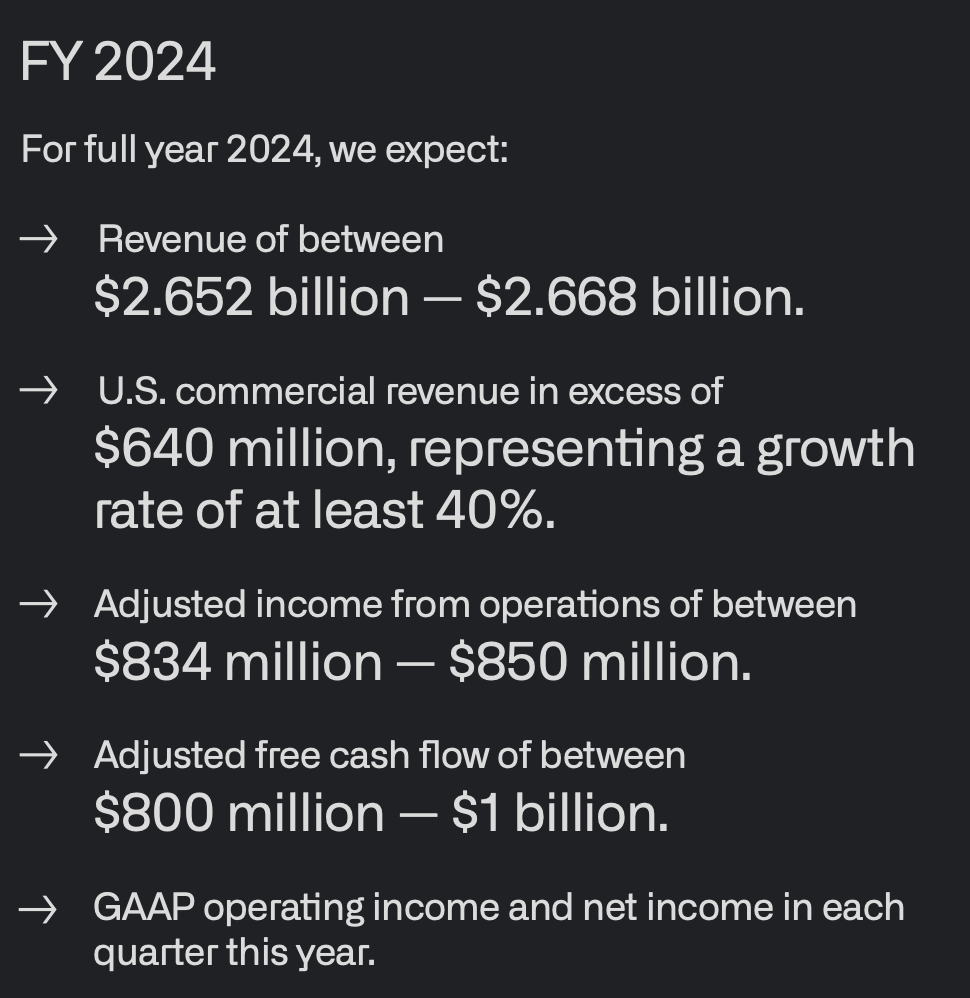

팔란티어는 2024년 매출 가이던스를 26.6억 달러 정도를 제시하였습니다. 2023년 기록한 팔란티어의 매출이 22.25억 달러였으니 나쁘지 않은 전망입니다. 매출 상승 전망을 20%를 하고 있는 것인데요, 그러나 지금 주가 레벨을 정당화하기에 개인적으로는 29억 달러의 매출을 달성해야 한다고 생각합니다.

3. Valuation

팔란티어의 현재 포워딩 PER은 72배로 절대적으로 봤을 땐 비싸게 거래되고 있는게 맞습니다. 그러나 인공지능 기술을 활용한 기업용 데이터 분석이라는 확고한 비즈니스 모델을 갖고 있는 팔란티어는 현재 인공지능 기술로 돈을 벌 수 있는 몇 안되는 회사 중 하나라고 생각합니다. 지금 AI 기술이 막 개화하고 있고, 모든 이목이 AI에 쏠려있지만 정작 이 기술을 활용하여 돈을 벌고 있는 회사는 몇 안됩니다. 팔란티어는 AIP와 부트캠프 전략을 활용해 높은 AIP의 수요를 확인하였습니다. 이를 바탕으로 지속된 매출 확대를 일으킬 수 있을 것이라 판단합니다.

10년간 매출 성장률을 연평균 약 24%를 가정했을 때, 제가 계산한 팔란티어의 적정 주가는 주당 약 25불입니다. 현재 거래되고 있는 가격이 약 23불 정도 이니 마진은 그리 크지 않습니다. 그러나 시간의 프레임을 더 늘린다면 여전히 팔란티어의 기업가치는 현재 거대한 기업용 소프트웨어 솔루션을 제공하고 있는 SAP와 세일즈포스와 같은 거대 기업을 넘어설 수 있다고 생각합니다. 물론 개인적인 망상일 수 있겠지만요. 그래서 여전히 투자의견은 분산 매수입니다. 성장하는 기업이고 멀티플이 과대하기 때문에 주가의 변동성이 매우 클 것으로 생각합니다. 균형적인 포트폴리오를 운영하면서 포트폴리오의 일정 범위만큼 지속해서 매수하고자 합니다.

참고로 아래 테이블은, AlphaSpread라는 사이트를 활용해 월가의 10년 매출 및 영업이익 전망치를 토대로 DCF를 돌린 값입니다. 적정 주가가 27.39불로 산출됩니다. 참고로만 봐주시기 바랍니다.

모든 투자의 책임은 본인에게 있음을 고지하며 글을 마칩니다.

감사합니다.

'Investment Story > 종목분석' 카테고리의 다른 글

| 2024년은 아마존의 해가 될 것인가? (1) | 2024.03.24 |

|---|---|

| 테슬라, 앞으로 70% 더 빠질수도 있다는데...? (5) | 2024.03.17 |

| 실적 발표한 매그니피센트 7, 뭘 투자해야 할까? (애플, 마이크로소프트, 구글, 메타, 아마존, 미국 주식) (2) | 2024.02.04 |

| AI 호황 속 인텔과 테슬라, 왜 주가는 '뚝??!' (2) | 2024.01.29 |

| 위메이드, 위믹스가 나아가는 길 (1회 AMA 후기) (0) | 2023.03.22 |