2020. 5. 13. 18:46ㆍInvestment Story/종목분석

안녕하세요 자꿈두입니다.

오늘은 지난번 포스팅에 이어

삼성전자 기업분석을 이어가려고 합니다.

https://www.youtube.com/watch?v=aGwQzdAGS9s

지난 포스팅에서는 삼성전자가 어떤 사업을 통하여 이익을 창출하고 있었는지에 다루었는데요.

이번 포스팅에서는 그러한 사업들로 얼만큼의 이익을 창출하는지 알아보는 시간을 갖겠습니다.

삼성전자는 얼마를 벌까요? - 매출

위 그래프는 삼성전자의 매출을 2012년부터 2019년까지를 나타냅니다.

2012년에 비해 매출이 엄청나게 증가하진 않았죠.

매출의 증가세는 크게 보이지 않는 모습입니다.

삼성전자는 얼마를 벌까요? - 영업이익

매출과는 다르게 영업이익면는 년도별로 큰 차이가 있네요.

특히 2017년과 2018년은 굉장한 실적을 보여주었습니다.

저 해에 무언가 마진이 많이 남는 사업이 잘된 것 같네요.

조금 뒤에 다루어보겠습니다.

삼성전자는 얼마를 벌까요? - 순이익

순이익은 영업이익과 비슷한 형태로 움직입니다.

이 말은 삼성전자는 주 사업 이외로 돈을 버는 구조가 별로 없다라는 이야기겠죠.

사업별 매출

사업별 매출입니다.

지난 사업분석때 보앗듯이 Harman의 매출은 2017년 때부터 기록되었네요.

특이점은 반도체를 제외한 사업은 매출이 큰 변동사항이 없네요.

IM 사업도 2013년을 제외하고 거의 매출이 동일하죠.

유일하게 증가세를 보이는게 있죠.

반도체입니다.

반도체의 매출은 꾸준히 증가하다가 2019년에 꺾였네요.

최근 매출액이 큰 순서는 IM -> 반도체 -> CE -> DP -> Harman 순이네요.

사업별 영업이익

사업별 영업이익입니다.

여기서 삼성전자의 파워는 어디가 갖고 있는지 분명히 알 수 있네요.

분명 매출액은 IM이 가장 높지만

영업이익이 가장 높은 사업은 반도체였습니다.

매출과 마찬가지로 2019년 꺾였지만 그 전에 성장세를 보여주었죠.

특히 2017년, 2018년엔 무슨 일이 있었는지

다른 사업들이 벌어들인 이익 모두 합치더라도 반도체에서 번 것 만큼도 안되죠.

지역별 매출

삼성전자가 어디서 돈을 벌었는지 알 수 있는 그래프입니다.

그래프를 보시면 유럽은 꾸준히 시장이 줄어드는 모습을 보이고요.

미주가 가장 크고 아시아/아프리카와 중국이 비슷한 비율로 두번 째 시장을 차지하는 것으로 보이네요.

글로벌 기업답게 전세계 고르게 매출실적을 올리고 있습니다.

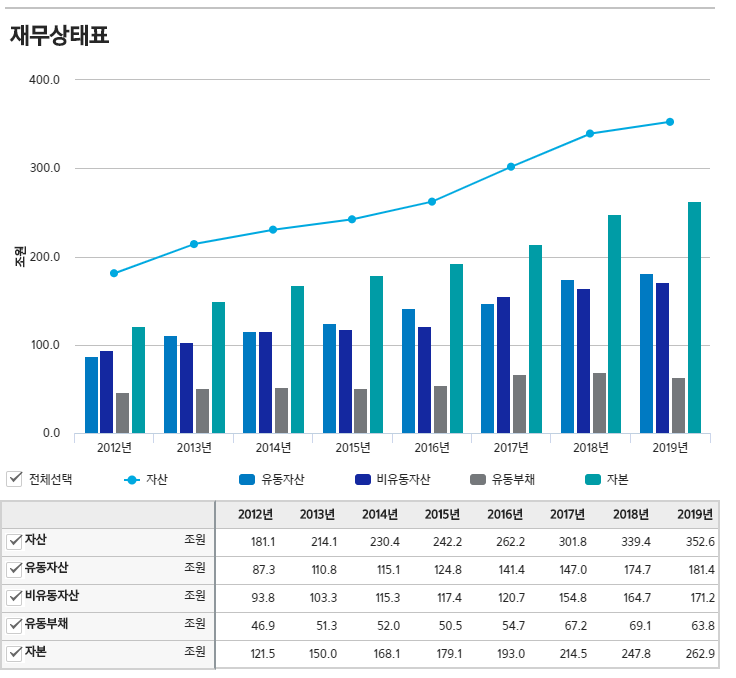

재무상태표

삼성전자의 재무상태를 나타내는 표입니다.

부채는 2012년에 비해 크게 늘지 않았습니다.

거의 일정하다고 봐도 무방할정도로요.

반면 자산은 엄청 증가하였네요.

삼성전자 주가분석

삼성전자 주가의 정점은 2018년이 되기 전이죠.

영업이익은 2018년에 정점을 찍었습니다.

반면 삼성전자의 주가는 2018년에 하락하는 모습을 보이죠.

왜 영업이익을 고점 찍은 2018년이 아닌 2017년에 고점을 달성했을까요?

그리고 오히려 영업이익 최대치를 찍은 해 주가는 하락하는 모습을 보일까요?

의문일 수 있습니다.

주식의 가격 결정 방식에 대해 나중에도 기회되면 이야기를 하고자 하는데요.

주가는 미래에 대한 기대치를 반영합니다.

즉 2017년 주가에는 2018년 영업이익 고점을 찍을 것을 반영한 것이고요.

2018년에는 정작 2019년에 영업이익이 감소할 것을 반영하고 하락하기 시작한 것이죠.

그런데 우리가 주목해야 하는 것은 2019년 주가입니다.

2019년의 영업이익은 2018년 주가가 예상했던 것처럼 좋지 않았습니다.

그럼에도 2019년 주가가 오르는 것을 확인할 수 있습니다.

심지어 전고점을 돌파하는 모습을 보여주죠.

왜일까요?

과거 데이터가 답을 해줍니다.

주가는 선행하는 지수입니다.

2020년에는 영업이익이 다시 상승할 것을 기대한 것이죠.

하지만 지금 글을 쓰는 시점 2020년인 지금은 영업이익이 그렇게 오를 것 같지 않습니다.

그래서 현재 삼성전자 주가는 48550원으로 다시 하락한 상태입니다.

원인은 코로나를 들 수 있겠죠.

전 세계적으로 코로나로 인한 수요가 줄어드니

예상되는 영업이익이 줄어들어 주가가 다시 낮아졌습니다.

삼성전자 주가전망

하지만 코로나로 인해 기대되었던 영업이익 증가는 나오지 않을까요?

이를 알기 위해

왜 영업이익 증가가 예상되었는지 먼저 확인해보아야 합니다.

우리가 분석을 한 것을 토대로 삼성전자의 영업이익 중 지속적으로 상승했던 사업은 바로

'반도체'

였습니다.

그리고, 지난 포스팅에서 반도체의 주력 제품은

'DRAM'

이라고 했죠.

결국 삼성전자의 주가에 가장 큰 영향을 미치는 것은 DRAM 사업이 얼마나 돈을 많이 벌어주냐가 되겠네요.

적어도 지금은요. 미래에 IM 등 타 사업부가 또 많은 돈을 벌어다주면 다른 이야기가 되겠죠.

DRAM가격도 수요와 공급의 영향을 받습니다.

수요보다 공급이 많아지면 재고가 쌓이고 가격이 싸지는 것이고요.

공급보다 수요가 많아지면 재고가 없어지고 가격이 비싸지는 것이죠.

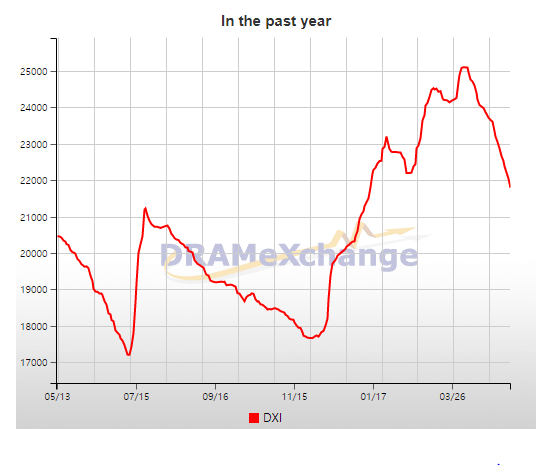

DRAM 가격은 DRAMeXchange라는 사이트에서 현물가격을 보여주는데요.

멤버십이 있지 않는 한 볼 수 없죠. 근데 DRAM index은 DXI는 6개월과 1년 것을 확인 할 수 있습니다.

보시다시피 DXI는 2019년 11월 바닥을 찍고

상승하는 것을 모두 확인할 수 있습니다.

이것이 2019년 주가에 반영되었던 것이고요.

그러나 역시 코로나 사태 이후 DXI도 낮아지죠.

그러면 굉장히 보수적으로 주가에 접근을 해보죠.

반도체를 제외한 다른 사업은 대박이 날 리가 없다고 생각하고요.

그러나 브랜드 파워가 있는 삼성인 만큼 시장점유도 크게 안 빼앗긴다는 가정하에

주가상승 원동력은 반도체 가격입니다.

우리가 맞이하고 있는 시대는 4차산업혁명입니다.

4차산업혁명에서 반도체의 역할은 어떨까요?

반도체는 모든 컴퓨팅 시스템를 구축하는데 필요한 것이 아니라 필수적인 산업입니다.

이러한 것 때문에 시장에서는 2019년 반도체 가격 상승을 예상했던 것이고요

코로나라는 변수 때문에 잠시 주춤하긴 하지만

우리가 기다리는 그 미래는 반드시 온다고 생각합니다.

오히려 코로나라는 변수 때문에 지금 삼성전자를 매수할 기회가 주어진 것이 아닐까요?

저는 이렇게 생각하며 글을 마치겠습니다.

읽어주신 모든분들께 감사드립니다.

'Investment Story > 종목분석' 카테고리의 다른 글

| 테슬라가 바꿀 미래는 올 것인가? (TSLA 주식 분석) - (1) (0) | 2020.06.17 |

|---|---|

| 미국 식품 도매유통업체 Sysco, 배당주 시스코! (종목코드 : SYY) (주식분석) (0) | 2020.06.11 |

| AT&T(종목코드 : T) 투자해도 될까? (주식 분석) (0) | 2020.06.10 |

| 미국주식 AT&T (종목코드 : T)는 무엇으로 돈을 벌까? (주식 분석) (0) | 2020.06.08 |

| 삼성전자에 대해 아시나요? (1) - 사업부분 (6) | 2020.05.10 |