안녕하세요 자꿈두입니다.

최근 AT&T의 시가배당률이 6.7%로 아주 높은 배당률을 기록하며

많은 투자자들의 관심을 갖고 있죠

분기마다 배당하는 AT&T는 올해도 배당금을 인상했습니다.

포스팅을 하는 지금 이 시점 AT&T의 주가는

32.52 달러로, 올해 배당금은 분기마다 0.52 달러를 지급합니다. (세전기준)

그럼 1년동안 받을 수 있는 기대 배당수익은 0.52 × 4 = 2.08$ 입니다.

거기다가, AT&T는 코로나 이전 주가를 아직 회복하지 못하였는데요.

기존 주가였던 약 38$로 다시 회복할수만 있다면,

약 17%의 차익까지 덤으로 얻을 수 있으니

배당수익 + 시세차익, 많은 수익을 기대할 수 있는 주식아닐까요?

과연, 이 주식이 우리가 구매를 해야하는 주식인지를 확인해볼까요?

AT&T가 어떻게 수익을 창출하고 있는지는 이전 포스팅에서 작성하였으니

궁금하신 분들은 아래 링크를 통해 확인하고 오세요!

2020/06/08 - [경제 및 투자이야기/기업 분석] - 미국주식 AT&T (종목코드 : T)는 무엇으로 돈을 벌까? (비지니스 모델)

미국주식 AT&T (종목코드 : T)는 무엇으로 돈을 벌까? (비지니스 모델)

안녕하세요, 자꿈두입니다. 오늘은 한국 투자자분들도 많이 투자하는 기업이죠. 배당주로 유명한 AT&T에 대해 알아보는 시간을 갖겠습니다. AT&T는 전통적으로는 통신 기업인데요. 최근에 Time Waner

tobefreein2040.tistory.com

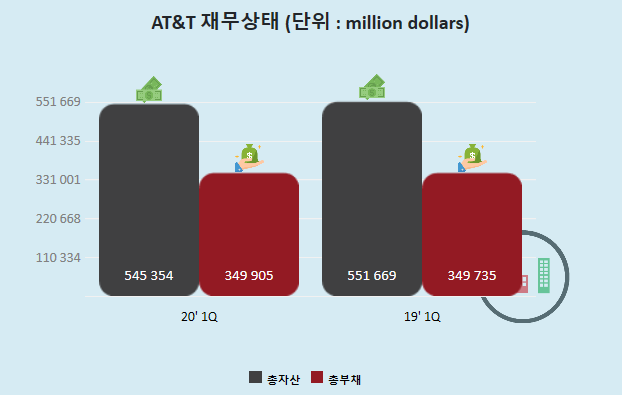

AT&T 재무상태표

먼저 AT&T가 재무적으로 안정적인지 확인이 필요하겠죠?

20년도 1분기와 19년도 1분기의 재무상태를 비교한 그래프입니다.

자산대비 부채율이 꽤나 높은 것을 확인할 수 있습니다.

무려 64%나 부채율이 높은데요.

이 중에 대부분의 부채가 Warner Media를 인수하는 데 발생한 부채입니다.

2500억달러가 이 때 발생한 부채이니 70%이상이죠.

AT&T 입장에서 꽤나 공격적인 사업을 진행하고 있습니다.

이 부분 때문에 많은 투자자들이 AT&T를 불안하게 바라보고 있습니다.

물론 당장은 저금리 기조가 진행되고 있어, 이자부분 부담이 그나마 덜할 것으로 예상되니,

이 부분은 긍정적인 요소일 것같습니다.

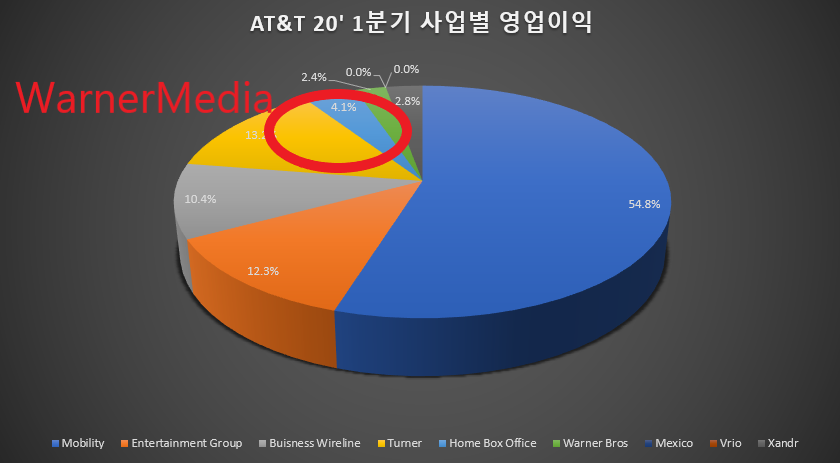

AT&T 수익상황

높은 부채비율을 만회하기 위해서는

수익이 좋아져야 하는데요 바로 확인해보겠습니다.

전년도 대비 수익이 나아지지 않는 모습이네요.

2018년과 비교해도 크게 나아지지 않는 모습을 보입니다.

WarnerMedia를 인수하기 전과도 큰 차이가 없는데요.

이대로면 부채만 크게 떠안는 결과인데

주가에는 악영향을 미칠 수밖에 없겠죠.

실제로 WarnerMedia가 벌어들이고 있는 영업이익은,

전체 AT&T에서 벌어들이고 있는 영업이익의 19.7%뿐이 안됩니다.

하지만, 부채의 70%이상은 WarnerMedia를 인수하면서 발생했으니

수지타산이 맞지 않는 인수를 한 것으로 보입니다. 물론 현재까지는요.

그럼 AT&T를 투자해야 해? 말아야 해?

결국 AT&T는 WarnerMedia를 인수하면서 발생한 부채를

만회할만한 실적이 뒷받침되어야 주가상승이 이루어질 것입니다.

AT&T의 수익이 증가될만한 사업이 무엇이 있을까요?

먼저 Communications 사업에서

앞으로 5G 수요가 급증함에 따라

5G 시장의 점유율이 중요할 것으로 보입니다.

실제로 AT&T는 미국 최초로 5G 통신 서비스를 시작하였고

경쟁사(Verizon, T모바일) 대비 우위를 점하고 있으나,

저는 개인적으로 이 시장에서 독점을 이루기에는 어렵다고 판단이 되어집니다.

투자비용도 많이 들 것이고, 통신망 이용 수익이 극적으로 좋아지지 않는 이상,

Communication 사업에서의 이익에서의 큰 변화는 없을 것 같습니다.

역시 승부는 WarnerMedia 사업이 될텐데요.

AT&T에서 지난달이죠, 5월 27일 HBO MAX는 방송 스트리밍 서비스를 출시합니다.

우리가 잘아는 Netflix와 Disney가 하고 있는 서비스와 같은 것이죠.

그런데 사실 HBO MAX가 갖고 있는 컨텐츠의 질과 양이 무시할 수 없고,

일각에선 오히려 Netflix와 Disney를 뛰어넘는다는 이야기를 합니다.

한국인들에게도 인기가 좋은 빅뱅이론, 왕좌의 게임 등도 이 HBO의 컨텐츠입니다.

AT&T는 통신업으로 분류되어, 시장에서 PER이 보수적으로 평가됩니다.

일반적으로 성장주로 시장에서 평가받으면 PER이 굉장히 높게 평가되는데요.

그 예로, Netflix는 스트리밍 서비스로 성장주로 시장에서 평가됩니다.

둘의 PER비교 그래프를 한번 보시죠.

보시다시피, 2013년부터 Netflix는 시장에서 엄청나게 고평가를 받게 됩니다.

현재에도 Neflix의 PER은 82.4배, AT&T는 16.84배이죠.

AT&T 기업설명에서도 보면 알다시피,

본인들은 미디어 기업으로 변화하고 있다고 이야기 하는데요.

이 HBO MAX 스트리밍이 성공하게 된다면,

AT&T의 주가도 같이 성공적인 그래프를 보이지 않을까요?

추가적으로,

최근 코로나가 발생하면서

스트리밍 공룡기업들의 망이용료 문제가 불거집니다.

막대한 데이터를 송출하는 이 스트리밍 기업들은 회선이용료를 일반 사용자와 동일하게 내는 것이

불공평하다고 하는데, 만약 데이터 사용량으로 망이용료를 더욱 지불하게 된다면

기존 스트리밍 기업들의 실적은 안좋아지겠죠.

하지만 AT&T는 스트리밍과 통신 사업 모두 하는 기업입니다.

어느 쪽이든 기업 이익에는 문제가 없고,

오히려 망이용료를 더 받아낸다면 실적이 더 좋아지지 않을까라는 개인적인 생각으로,

분석을 마칩니다.

감사합니다.

'Investment Story > 종목분석' 카테고리의 다른 글

| 테슬라가 바꿀 미래는 올 것인가? (TSLA 주식 분석) - (1) (0) | 2020.06.17 |

|---|---|

| 미국 식품 도매유통업체 Sysco, 배당주 시스코! (종목코드 : SYY) (주식분석) (0) | 2020.06.11 |

| 미국주식 AT&T (종목코드 : T)는 무엇으로 돈을 벌까? (주식 분석) (0) | 2020.06.08 |

| 삼성전자에 대해 아시나요? (2) - 재무부분 ( Feat. 삼성전자 주가 전망) (4) | 2020.05.13 |

| 삼성전자에 대해 아시나요? (1) - 사업부분 (6) | 2020.05.10 |